No que diz respeito à materialidade, nas novas tendências de reporte surgem duas perspetivas:

- a materialidade financeira, que indica que o tópico é material se tem impacto significativo no desempenho financeira das organizações.

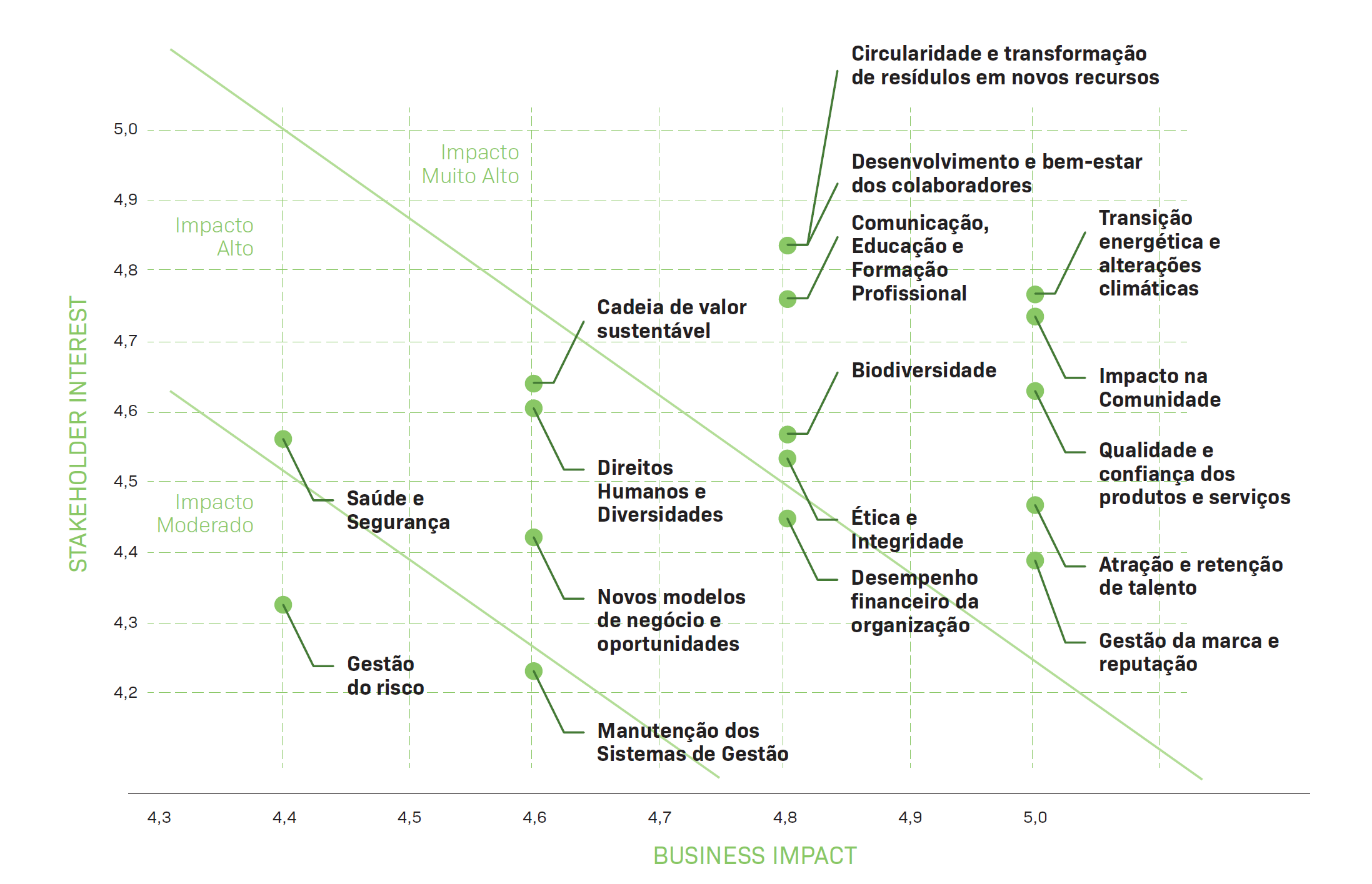

- a materialidade social e ambiental, quando o tema é materialmente relevante quando as atividades impactam significativamente na sociedade. Assim, a Comissão Europeia consolidou estas duas perspetivas, apresentando o conceito de "Dupla Materialidade”.

A LIPOR, no processo de revisão à materialidade, que teve lugar em 2022, baseamos a análise e alinhamos as nossas atividades para fazer corresponder ao conceito da dupla materialidade, uma vez que acreditamos que acrescenta valor à Organização e às nossas Partes Interessadas.

- Partilhar

-

-

-

-